Nejprve se podíváme na změny v ročním zúčtování za rok 2022 oproti roku 2021 a na změny v jiných předpisech, které ale mají vliv na zdanění mezd. Připomeňme si, že od roku 2021 došlo ke zrušení superhrubé mzdy, ke zrušení solidárního zvýšení daně a zavedení dvou sazeb daně (tj. 15% a 23%) a zavedl se tzv. stravenkový paušál (vše zákonem č. 609/2020 Sb.). Zrušením solidárního zvýšení daně odpadla i povinnost poplatníků s příjmy nad 48násobek průměrné mzdy podávat daňové přiznání.

Zvýšení základní slevy na poplatníka

Zákonem č. 609/2020 Sb. došlo ke zvýšení základní slevy na poplatníka na 30840 Kč (v roce 2021 to bylo 27840 Kč).

Zvýšení minimální mzdy

Zvýšení minimální mzdy na 16200 Kč má vliv na:

- Slevu za umístění dítěte (tzv. „školkovné“), kde je možno ji uplatnit až do výše minimální mzdy (tj. za rok 2022 až do výše 16200 Kč).

- Poskytnutí měsíčního daňového bonusu, tj. pokud byla výše příjmu ve výši 8100 Kč (polovina minimální mzdy), bylo možno poskytnout měsíční daňový bonus.

- Poskytnutí ročního daňového bonusu, tj. pokud je výše ročního příjmu 97200 Kč (šestinásobek minimální mzdy), je možno poskytnout roční daňový bonus.

- Osvobození vyplaceného důchodu do výše 36násobku minimální mzdy, tj. do částky 583200 Kč.

Zvýšení maximálního vyměřovacího základu pro odvod pojistného na SZ

Toto zvýšení na částku 1867728 Kč (tj. 48násobek průměrné mzdy 38911 Kč) má vliv na:

- Výpočet sazby daně, kde do výše 1867728 Kč je daň 15% a nad tuto výši je daň 23%.

- Na uplatnění zvýšené sazby daně u záloh, kde do měsíčního příjmu 155644 Kč je daň 15% a nad tuto výši 23%.

Výše příjmu pro uplatnění srážkové daně při nepodepsaném prohlášení byla v roce 2022 ve výši 3500 Kč, u dohod o provedení práce zůstává srážková daň do 10000 Kč.

Osvobození příjmů z jednorázového odškodnění, které bylo vyplaceno státem osobě sterilizované v rozporu s právem

Do zákona o daních z příjmů byl doplněn nový druh příjmů fyzických osob osvobozený od daně, uvedený v §4 odst. 1 písm. g) bod 5. Jedná se o příjem, který byl vyplacen na základě zákona č. 297/2021 Sb., o poskytnutí jednorázové peněžní částky osobám sterilizovaným v rozporu s právem. Oprávněná osoba má nárok na poskytnutí jednorázové peněžní částky 300 tis. Kč za nezákonnou sterilizaci od 1. 7. 1966 do 31. 12. 2012.

Osvobození příjmů z jednorázového odškodnění v souvislosti s mimořádnou událostí v areálu muničních skladů Vlachovice-Vrbětice

Do zákona o daních z příjmů byl doplněn nový druh příjmů fyzických osob osvobozený od daně, uvedený v §4 odst. 1 písm. g) bod 6. Jedná se o příjem, který byl vyplacen na základě zákona č. 324/2021 Sb., o jednorázovém odškodnění subjektů dotčených mimořádnou událostí v areálu muničních skladů Vlachovice-Vrbětice.

Zvýšení maximální výše odpočtu daru pro rok 2022

Samostatným daňovým zákonem č. 128/2022 Sb. o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny, vyvolaným invazí vojsk Ruské federace byla pro fyzické osoby zvýšena maximální výše nezdanitelné částky z titulu poskytnutí daru Ukrajině na podporu jejího obranného úsilí nebo tamních neziskových organizací. Dar poskytnutý na zveřejněný účet č. 304452700/0300 Velvyslanectví Ukrajiny v České republice lze prokázat výpisem z účtu, případně ústřižkem složenky. Finanční správa aktualizovala 28. 12. 2022 seznam dalších vybraných účtů s možností zjednodušeného prokazování poskytnutí daru za účelem podpory obranného úsilí Ukrajiny, tento seznam je ke stažení na této webové adrese: https://www.financnisprava.cz/cs/dane/dane/dan-z-prijmu/zamestnanci-zamestnavatele/informace-stanoviska-sdeleni/2022/informace-k-prokazovani-poskytnuti-daru.

Nová sleva na zastavenou exekuci

Na základě novely exekučního řádu č. 286/2021 Sb. byla do zákona o daních z příjmů (ZDP) zavedena nová sleva na zastavenou exekuci, viz. §35 odst. 4 ZDP. Podle tohoto ustanovení se daň poplatníka vypočtená za zdaňovací období nebo období, za které se podává daňové přiznání, snižuje o slevu na zastavenou exekuci, jejíž výše odpovídá výši náhrady, kterou oprávněnému v daném zdaňovacím období nebo období, za které se podává daňové přiznání, přizná exekutor při zastavení exekuce, jejímž předmětem byla pohledávka nepřevyšující částku 1500 Kč bez příslušenství, a která probíhala po dobu alespoň tří let přede dnem nabytí účinnosti zákona č. 286/2021 Sb., z důvodu, že těchto letech nebyla tato pohledávka vymožena ani z části.

Přijatý zákon o jednorázovém příspěvku na dítě s dopadem do zákona o daních z příjmů

Na základě zákona č. 196/2022 Sb., o jednorázovém příspěvku na dítě vyplácely Úřady práce České republiky žadatelům za podmínek stanovených tímto zákonem jednorázový příspěvek na dítě ve výši 5000 Kč. Z hlediska zákona o daních z příjmů se jedná o příjem od daně osvobozený podle § 4 odst. 1 písm. i). Příspěvek náleží dítěti, tudíž podle § 35ba odst. 1 písm. b) zákona o daních z příjmů nebude tento jednorázový příspěvek na dítě započítáván do limitu 68000 Kč vlastních příjmů manžela/manželky. Finanční správa informovala o této problematice dne 2. 9. 2022 na internetové adrese: https://www.financnisprava.cz/cs/dane/dane/dan-z-prijmu/zamestnanci-zamestnavatele/informace-stanoviska-sdeleni/2022/informace-pro-platce-dane-ze-zavisle

Nepřímá novela zákona o daních z příjmů ve věci příspěvku zaměstnanci při nařízené karanténě

Nepřímou novelou zákona o daních z příjmů je zákon č. 518/2021 Sb., o mimořádném příspěvku zaměstnanci při nařízené karanténě, který opětovně zavedl (za období do 28.2.2022) poskytování mimořádného příspěvku (tzv. izolačka) s tím, že podle § 8 uvedeného zákona je tento příspěvek osvobozen od daně.

Úprava osvobození pro daňové nerezidenty výnosů z dluhopisů emitovaných v zahraničí českými subjekty

Nově se v § 4 odst. 1 písm. zl) zákona o daních z příjmů pro fyzické osoby upravuje osvobození příjmu od daně plynoucí z výnosu dluhopisu podle zákona upravujícího dluhopisy a příjmu plynoucího z práva na splacení dluhopisu vydaných v zahraničí poplatníkem se sídlem v České republice, pokud plynou daňovému nerezidentovi, který není kapitálově spojenou osobou s emitentem dluhopisu, ani s ním nevytvořil právní vztah převážně za účelem snížení základu daně nebo zvýšení daňové ztráty. Tuto úpravu v zákoně o daních z příjmů ovlivnil zákon č. 353/2021 Sb., kterým se mění zákon č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů, a některé další zákony. Podle přechodných ustanovení se toto nové osvobození použije na dluhopisy s datem emise ode dne 1. 10. 2021.

Daňová podpora nízkoemisních vozidel.

Novelou č. 142/2022 Sb., byl novelizován zákon o daních z příjmů. Tato novela, která se týká daňové podpory nízkoemisních vozidel přeřadila do 2. odpisové skupiny dobíjecí stanice elektromobilů a plug-in hybridních vozidel a snížila hodnotu nepeněžního příjmu zaměstnance, který může využívat nízkoemisní vozidlo i pro soukromé účely z 1 % vstupní ceny na 0,5 % vstupní ceny. Finanční správa dne 30. 6. 2022 vydala Informaci pro plátce daně z příjmů ze závislé činnosti, kterou lze nalézt na adrese: https://www.financnisprava.cz/cs/dane/dane/dan-z-prijmu/zamestnanci-zamestnavatele/informace-stanoviska-sdeleni/2022/informace-pro-platce-dane-z-prijmu-ze. Účinnost 1.7.2022. Podle přechodných ustanovení lze užít již za celé zdaňovací období roku 2022. Rozdíl za první polovinu roku bude narovnán v ročním zúčtování, viz příklad 8 níže.

Přijaté zákony v souvislosti s válkou na Ukrajině a dopady do zákona o daních z příjmů

- Zákon č. 66/2022 Sb., o opatřeních v oblasti zaměstnanosti a oblasti sociálního zabezpečení v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaných invazí vojsk Ruské federace.

V § 6 zákona č. 66/2022 Sb., je stanovena humanitární dávka pro každého uprchlíka z Ukrajiny po dobu prvních pěti měsíců. Tento příjem je osvobozen od daně podle § 4 odst. 1 písm. i) zákona o daních z příjmů.

- Podle § 8 zákona č. 66/2022 Sb., náleží příspěvek pro solidární domácnost fyzické osobě, která bezplatně poskytla ubytování uprchlíkům z Ukrajiny. Z daňového pohledu je příspěvek osvobozeným příjmem příjemce podle § 4 odst. 1 písm. i) zákona o daních z příjmů. Finanční správa vydala dne 22. 3.2022 k danému informaci, kterou je možné nalézt na adrese: https://www.financnisprava.cz/cs/financni-sprava/novinky/novinky-2022/prispevek-pro-solidarni-domacnost

- Samostatný daňový zákon na podporu Ukrajiny č. 128/2022 Sb., účinný od 28.5.2022, viz výše.

Takže toto byly všechny nejdůležitější změny, které jsou platné pro roční zúčtování za rok 2022 a nyní si řekneme, jak postupovat dále…

První, co musí zaměstnavatel udělat je rozhodnout podle okolností, zda se může zaměstnanci roční zúčtování provést nebo zda si musí sám zaměstnanec podat daňové přiznání… Podmínky, kdy můžeme provést roční zúčtování a kdy je nutno podat daňové přiznání najdeme v § 38g a § 38ch zákona o daních z příjmů.

U KOHO JE MOŽNÉ PROVÉST ROČNÍ ZÚČTOVÁNÍ?

U toho, kdo pobíral zdanitelnou mzdu pouze od jednoho plátce.

Příjmy plynoucí z dohody o provedení práce do 10000 Kč a ostatní příjmy do 3500 Kč vyplacené dalším plátcem, které byly zdaněny 15% srážkovou daní, do daňového základu nevstupují. Pokud by si je chtěl jejich příjemce překlasifikovat na zálohovou daň (§ 36 odst. 7), musel by si sám podat daňové přiznání.

V případě, že měl některý poplatník příjmy od dalšího plátce a nejednalo se o dohodu o provedení práce do 10000 Kč, resp. ostatní příjmy do 3500 Kč, musela být vždy sražena zálohová daň a on si musí po skončení roku podat daňové přiznání.

Dále můžeme roční zúčtování provést:

u toho, kdo pobíral zdanitelnou mzdu od více plátců daně postupně.

Mzda vyplacená poplatníkovi dodatečně po skončení pracovního poměru od předchozího plátce není na závadu. Mzda musí být, ale vyplacena ve stejném zdaňovacím období (např. zaměstnanec skončil k 30. 6. a prémie za leden až červen mu byly vyplaceny v září téhož roku).

Poplatník, kterému byly vyplaceny příjmy za předchozí období po 31. 1., musí podat vždy daňové přiznání. (pokud jsou příjmy za rok 2021 vyplaceny po 31.1.2022)

Další podmínkou pro možnost provedení ročního zúčtování je, že poplatník učinil u všech případných postupných plátců prohlášení k dani a nejpozději do 15. února následujícího roku požádal o provedení ročního zúčtování (pokud neučinil Prohlášení např. za měsíc leden u předchozího plátce, musí vždy podat daňové přiznání, protože dodatečně může učinit Prohlášení jen u posledního plátce…)

u toho, kdo neměl ostatní příjmy (podle §§ 7 až 10) vyšší než 6000 Kč.

Mezi ostatní příjmy patří hlavně příjmy z podnikání (§ 7), z nájmu (§ 9), ale i ostatní příjmy uvedené v § 10

Zde bude asi největší počet dotazů… Ti, kteří podnikají nebo pronajímají vědí, že mají povinnost podat daňové přiznání, ale budou se na Vás obracet ostatní zaměstnanci, kteří prodali byt, rodinný domek, pozemek nebo nějakou movitou věc a nevědí, jestli nemusí podat daňové přiznání…

Zde je potřeba se podívat do § 4 odst. 1 zákona, kde je to, co je od daně osvobozeno a za jakých podmínek uvedeno takto…

- např. prodej rodinného domu nebo bytu, pokud v něm měl prodávající bydliště nejméně po dobu 2 let bezprostředně před prodejem nebo dobu kratší než 2 roky, použije-li získané prostředky k uspokojení vlastní bytové potřeby je od daně osvobozen. Tato doba 2 let se zkracuje o dobu, po kterou byly nemovitosti prokazatelně ve vlastnictví zůstavitele.

- obdobně je osvobozen příjem z prodeje nemovitých věcí (např. pozemků) přesáhne-li doba mezi nabytím a prodejemdobu 10 let nebo dobu kratší než 10 let, použije-li získané prostředky k uspokojení vlastní bytové potřeby (tato doba se zkracuje o dobu, po kterou byly nemovitosti prokazatelně ve vlastnictví zůstavitele, tj. v případě zdědění se započte i doba, kdy je vlastnil např. otec).

- příjmy z prodeje hmotných movitých věci (např. váza, obraz apod.) jsou od daně osvobozeny s výjimkou:

- cenného papíru

- motorového vozidla či letadla, nepřesahuje-li doba mezi nabytím a prodejem dobu 1 roku (tzn. osvobození je až po roce vlastnění)

- dále jsou od daně osvobozeny přijaté náhrady majetkové nebo nemajetkové újmy, plnění z pojištění majetku, plnění z pojištění odpovědnosti za škodu, plnění z cestovního pojištění s výjimkou náhrady za ztrátu příjmu.

Pokud by v těchto případech nebyly splněny podmínky pro osvobození, musel by zaměstnanec podat daňové přiznání a tyto příjmy uvést jako příjem podle § 10.

Mezi ostatní příjmy patří i ostatní příjmy uvedené v § 10 (např. důchody nad 583200 Kč ročně (tj. nad 36násobek minimální mzdy 16200 Kč) nebo dodanění předčasně zrušeného životního pojištění nebo penzijního připojištění). V rámci § 10 se dále můžeme setkat s příjmy podle odst. 1 písm. a), které jsou do 30000 Kč od daně osvobozeny – sem patří např. příjmy z příležitostných činností nebo příležitostného pronájmu movitých věcí, včetně příjmů ze zemědělské výroby, která není provozována samostatně hospodařícím rolníkem. (Příjmy z provozu výroben elektřiny, ke kterému není vyžadována licence udělovaná Energetickým regulačním úřadem, které jsou zde rovněž uvedeny, jsou podle Sdělení GFŘ považovány za příjmy podle § 7 a osvobození se na ně nevztahuje).

Pro posouzení, zda nebyla překročena hranice 6000 Kč, se berou veškeré příjmy podle §§ 7 až 10, a to nesnížené o výdaje. POZOR: pokud bude poplatník podávat daňové přiznání z jiného důvodu (např. více plátců současně), zahrnou se do zdanitelných příjmů veškeré příjmy, a to i v případě, že by byly nižší než 6000 Kč!

V § 38g odst. 1 je uvedena ještě hranice pro podání daňového přiznání, a to ve výši 15000 Kč. Tato hranice se ale vztahuje pouze na poplatníky, kteří nemají příjmy ze závislé činnosti (tj. příjmy podle § 6 ze zaměstnání). Např. poživatel starobního důchodu, který již není nikde zaměstnán nebo žena v domácnosti… Pokud by obdrželi např. za nájem pozemků částku do 15000 Kč včetně, nemuseli by podávat daňové přiznání. Pokud by byla částka nad 15000 Kč, museli by daňové přiznání podat, i když by asi stejně daň neplatili (uplatní si základní slevu na poplatníka 30840 Kč).

Roční zúčtování je možno provést jen

u toho, kdo předložil potvrzení o příjmu od předchozích plátců mzdy opět nejpozději do 15. 2. následujícího roku. Vyplněný formulář Potvrzení o zdanitelných příjmech… má být opatřen podpisem a razítkem (pokud jej zaměstnavatel používá, což není povinnost) vystavujícího zaměstnavatele.

Naopak ale ROČNÍ ZÚČTOVÁNÍNELZE PROVÉST v žádném případě:

- u poplatníka, který měl, byť jen po část roku příjmy plynoucí ze zahraničí, zde musí vždy podat daňové přiznání a vyplnit přílohu č. 3.

- u poplatníka, který obdržel po 31. 1. 2022 příjmy ze závislé činnosti, které se vztahují k příjmům zúčtovaným v jeho prospěch v předchozích letech, jež se tenkrát nepovažovaly za jeho příjmy, protože mu nebyly vyplaceny. Toto jsou případy, kdy si zaměstnanec přinese Potvrzení o zdanitelných příjmech a má vyplněn řádek 4. – doplatky příjmů podle § 5 odst. 4.

- u daňového rezidenta členského státu EU nebo státu tvořícího EHP, který chce uplatnit slevy na dani podle § 35ba odst. 1 písm. b) až e) a g) (manželka, invalidity a sleva za umístění), daňové zvýhodnění na dítě podle § 35c nebo nezdanitelné částky podle § 15 odst. 1 až 8. Může si ale podat daňové přiznání a prokázat, že 90% veškerých příjmů je z území ČR. Příjmy plynoucí mu ze zahraničí musí na FÚ prokázat potvrzením zahraničního správce daně.

- u poplatníka, který poskytl dar do jiného státu EU – musí vždy podat daňové přiznání (§ 38g odst. 2),

- u poplatníka, u kterého došlo k výplatě pojistného plnění ze soukromého životního pojištění, jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, nebo k předčasnému ukončení pojistné smlouvy soukromého životního pojištění, v důsledku, kterých došlo ke vzniku povinnosti zdanit příjem ze závislé činnosti. Např. pokud zaměstnavatel přispíval na soukromé životní pojištění a zaměstnanec si od října 2022 změnil pojistku tak, že opět umožňuje předčasné výběry, musí zaměstnanec podat za rok 2022 daňové přiznání a jako příjem podle § 6 v něm uvést částky, které mu zaměstnavatel přispíval v roce 2015 až 2021 a za měsíce leden až září 2022. Částky příspěvků za rok 2022 se uvedou na ř. 10 Potvrzení o zdanitelných příjmech a částky příspěvků za rok 2015 a 2021 by si mohl zaměstnanec vyžádat od zaměstnavatele.

Tím, že se bude jednat o příjem podle § 6, tak se uvede i částka, která je nižší než 6000 Kč. Hranice 6000 Kč se vztahuje k příjmům podle §§ 7 až 10,

- u poplatníka, jehož plátce daně oznámil dlužnou částkuna dani nebo neoprávněně vyplacenou částku na daňovém bonusu vzniklou zaviněním poplatníka správci daně a předal doklady potřebné k vybrání vzniklého rozdílu podle § 38i odst. 5 písm. b),

- u poplatníka, který zemřel. Podle § 239b daňového řádu musí podat daňové přiznání za zemřelého osoba spravující pozůstalost, a to do 3 měsíců ode dne smrti (za část zdaňovacího období, která uplynula přede dnem jeho smrti) a do 30 dnů od skončení řízení o pozůstalosti (za část zdaňovacího období, která uplynula od úmrtí do dne předcházejícího dni skončení řízení o pozůstalosti).

Zde doporučujeme upozornit pozůstalé na povinnost podat daňové přiznání v těchto termínech a vystavit jim pro tento účel potvrzení o zdanitelných příjmech, popř. upozornit zaměstnance, kterému někdo v rodině zemřel, aby za něho přiznání podal v uvedených termínech. O úmrtí zaměstnance jsme podrobně psali v DIS 9/2021.

- u poplatníka, který se sám rozhodne podat daňové přiznání. To jsou případy, např. když zaměstnanec mění v průběhu roku zaměstnavatele a nechce, aby nový zaměstnavatel věděl, kolik si u předchozího zaměstnavatele vydělával…

Ve všech těchto případech nelze roční zúčtování provést a musí být podáno daňové přiznání…

CO MUSÍ POPLATNÍK UDĚLAT, ABY SE U NĚHO MOHLO ROČNÍ ZÚČTOVÁNÍ PROVÉST?

Do 15. 2. požádat o provedení ročního zúčtování

Žádat bude vždy svého posledního plátce ve zdaňovacím období, u kterého pobíral příjmy ze závislé činnosti a měl u něho podepsáno nebo dodatečně podepsal prohlášení k dani. Žádost o provedení ročního zúčtování doporučujeme podat již na vzoru č. 3, který obsahuje slevu na zastavenou exekuci, pokud ovšem tato není potřeba, lze podat i žádost i na vzoru č. 2, který obsahuje změny provedené v oblasti odpočtu úroků z hypotečních úvěrů nebo ze stavebního spoření platné od 1. 1. 2021.

Pokud poplatník nepožádá do 15. února o provedení ročního zúčtování, je u něho daňová povinnost splněna srážením záloh na daň, nic dalšího se neprovádí. Pokud ovšem není z nějakého důvodu sám povinen podat daňové přiznání…

Do 15. 2. může poplatník dodatečně prokázat nárok na slevy na dani nebo daňové zvýhodnění, které v průběhu roku neuplatnil.

Kromě toho může předložit doklady pro uplatnění nezdanitelných částek a slevy za umístění dítěte.

Do 15. 2. musí předložit Potvrzení o zdanitelných příjmech od předchozích plátců mzdy. Potvrzení o zdanitelných příjmech ze závislé činnosti a o sražených zálohách na daň a daňovém zvýhodnění má aktuální nepovinný vzor č. 31. Starší vzory (č. 28 a níž) nejde za rok 2022 použít, protože ještě obsahují údaje o povinném pojistném a členění dodatečně vyplacených mezd za předchozí období.

Do 15. 2. může poplatník dodatečně podepsat Prohlášení k dani

Pokud Prohlášení dodatečně podepíše a předloží všechny požadované náležitosti, může se u něho rovněž roční zúčtování provést. Jestliže by poplatník prohlášení zpětně podepsal i za měsíce, kdy měl příjem z dohody o provedení práce do 10000 Kč nebo jiný příjem do 3500 Kč, zdaněný 15% srážkovou daní, bude třeba provést opravu ze srážkové daně na zálohovou. POZOR: zde by bylo výhodnější mu doporučit podání daňového přiznání za rok 2022, kde by se mu srážková daň překlasifikovala na zálohovou. Zpětný podpis prohlášení není možný u předchozího plátce, ale jen u plátce, kde je v pracovněprávním vztahu ke konci zdaňovacího období.

JAKÝ BUDE POSTUP VÝPOČTU ROČNÍHO ZÚČTOVÁNÍ?

I/ Zjistíme základ daně u poplatníka

Základ daně se zjistí tak, že se vezme součet zdanitelných příjmů vyplacených nebo obdržených do 31. ledna 2023 za jednotlivé kalendářní měsíce roku 2022 od všech postupných plátců (uvede se na řádku 1. tiskopisu „Výpočet daně…“ – vzor č. 27).

II/ Od základu daně se odečtou nezdanitelné částky ze základu daně (§ 15 ZDP), kterými jsou:

BEZÚPLATNÁ PLNĚNÍ (dříve dary) (§ 15 odst. 1)

Zde se budou 2% resp. 15% (v roce 2022 až 30% na základě samostatného daňového zákona 128/2022 Sb.) počítat ze základu daně, který tvoří pouze příjmy ze závislé činnosti uvedené na ř. 1. Např. hrubý příjem zaměstnance a zároveň základ daně je 200000 Kč a z této částky se bude 15% (30%). Takže je možno uznat dar až do výše 30000 Kč (60000 Kč).

Pro uznání daru musí být splněny tyto podmínky: - úhrnná hodnota darů přesáhne 2% ze základu daněanebo činí alespoň 1000 Kč

Pokud je dar 1000 Kč a vyšší, nemusí se podmínka 2% ze základu daně sledovat.

- v úhrnu lze odečíst nejvýše 15% ze základu daně (v roce 2022 až 30%).

- poskytnuté dary prokáže dárce dokladem, ze kterého musí být zřejmé, kdo je příjemcem daru, hodnota daru, účel, na který byl dar poskytnut a datum darování (pokyn GFŘ D-22). Hodnota jednoho odběru krve bezpříspěvkového dárce se oceňuje částkou 3000 Kč, od roku 2013 se hodnota odběru orgánu od žijícího dárce oceňuje částkou 20000 Kč a od roku 2017 se odběr krvetvorných buněk oceňuje rovněž částkou 20000 Kč.

- hodnotu poskytnutých darů lze odečíst v tom zdaňovacím období, ve kterém byly prokazatelně poskytnuty (pokyn GFŘ D-22).

K darům poskytnutých Ukrajině, vydala Finanční správa informaci, viz odkaz na straně 2 tohoto čísla. Dary poskytnuté na vybrané zveřejněné účty lze prokázat i jiným způsobem než vydaným potvrzením příjemce daru, a to výpisem z bankovního účtu, popř. ústřižkem složenky a vytištěnou informací o příjemci daru a účelu daru. Dar poskytnutý na zveřejněný účet č. 304452700/0300 Velvyslanectví Ukrajiny v České republice lze prokázat výpisem z účtu, případně ústřižkem složenky. ODPOČET ÚROKŮ (§ 4b a § 15 odst. 3 a 4)

Od základu daně lze odečíst částku úroků zaplacených z úvěru na bytové potřeby. Bytová potřeba je definována v § 4b ZDP (do konce roku 2020 byla v § 15 odst. 3 ZDP). Definice bytové potřeby se nezměnila, pouze u koupě pozemku musí být od roku 2021 výstavba zahájena do 4 let od nabytí pozemku (dosud bylo do 4 let od pořízení pozemku). Maximální výše uplatnitelných úroků je od 1. 1. 2021 150 tis. Kč za rok ze všech úvěrů v rámci domácnosti. Pokud však byla bytová potřeba obstarána před 1. 1 2021 je možno i nadále odečíst až 300 tis. Kč. Při placení úroků jen po část roku nesmí uplatňovaná částka překročit 1/12 této max. částky za každý měsíc placení úroků. Např. úroky placeny pouze 8 měsíců, maximální částka odpočtu úroků by byla v tomto případě 100 tis. Kč (12500x8) resp. 200 tis. Kč při obstarání bytové potřeby před 1. 1. 2021.

PENZIJNÍ PŘIPOJIŠTĚNÍ(§ 15 odst. 5)

V rámci ročního zúčtování záloh se může odečíst příspěvek ve výši 24000 Kč na penzijní připojištění se státním příspěvkem, penzijní pojištění nebo doplňkové penzijní spoření.

Od roku 2017 potvrzují penzijní společnosti součet měsíčních příspěvků poplatníka, které překračují výši, od které náleží maximální státní příspěvek (tj. to, co je nad 1000 Kč měsíčně). Aby si mohl zaměstnanec odečíst celých 24000 Kč, musel zaplatit za rok 2022 částku 36000 Kč.

V případě, že zaměstnanec přešel v průběhu roku z penzijního připojištění do doplňkového penzijního spoření, sečtou se potvrzené částky od obou institucí, maximálně lze odečíst i v tomto případě částku 24000 Kč. POZOR:roční zúčtování za rok 2022 ale nelze provést u zaměstnance, který v letech 2007 až 2020 uplatňoval odpočty nezdanitelné částky na penzijní připojištění (v součtu vyšší než 6000 Kč) a v roce 2022 smlouvu zrušil a nechal si vyplatit odbytné (tj. nesplnil smluvní podmínky). Tento zaměstnanec musí podat daňové přiznání za rok 2022 a v něm jako příjem podle § 10 uvést částku, kterou si odečetl v uplynulých deseti letech. Pokud by nebyla částka odpočtů v součtu vyšší než 6000 Kč, může se u něho roční zúčtování provést.

SOUKROMÉ ŽIVOTNÍ POJIŠTĚNÍ (§ 15 odst. 6)

Maximální částka, kterou lze odečíst na soukromé životní pojištění činí 24000 Kč, a to i v případě, že má poplatník uzavřeno více smluv s více pojišťovnami.

Od roku 2015 musí smlouvy na soukromé životní pojištění splňovat podmínku, že není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy (předčasné výběry). Ten, kdo si po 1. 1. 2015 nezměnil pojistnou smlouvu tak, aby neumožňovala předčasné výběry, ale ani ji nezrušil, nedostává již od pojišťovny potvrzení o zaplaceném pojistném. Toto samo o sobě ještě nevede k povinnosti dodanit odpočty v minulých letech, protože smlouva (pojistka) nebyla zrušena a nebylo vyplaceno pojistné plnění.

K dodanění uplatněných odpočtů v minulých letech by se muselo přistoupit vždy v případě předčasného ukončení smlouvy při nesplnění podmínek (60 a 60…). Zde by musel zaměstnanec podat daňové přiznání, a pokud by odpočty nezdanitelných částek z tohoto titulu činily v uplynulých deseti letech v součtu více než 6000 Kč, tak je uvést jako příjem podle § 10 ZDP. Toto by neplatilo v případě, že nebylo vyplaceno pojistné plnění nebo odbytné a zároveň rezerva nebo kapitálová hodnota pojištění bude přímo převedena na novou smlouvu životního pojištění splňující podmínky pro uplatnění odpočtu.

Pojišťovny, které mohou uzavírat toto pojištění, jsou nejen ty, jenž působí na území ČR, ale i „jiné pojišťovny usazené na území členského státu EU nebo Evropského hospodářského prostoru“. Z toho vyplývá, že zaměstnanec může předložit smlouvu na životní pojištění uzavřenou v jiném státě EU s pojišťovnou, která v ČR vůbec nepodniká. Zde je potřeba upozornit, že smlouva musí být přeložena do českého jazyka, protože úředním jazykem je čeština (§ 76 DŘ). Pro přepočet pojištění v cizí měně se za rok 2022 použije jednotný kurz, který je uvedený v pokynu GFŘ D-60, který bude přílohou tohoto čísla v elektronické podobě. POZOR: pojišťovny by měly již od roku 2015 vystavovat potvrzení o zaplaceném pojistném podle „vzoru“, který byl uveden ve Finančním zpravodaji č. 5/2015 (Sdělení GFŘ k uplatňování pojistného…). V tomto sdělení se rovněž uvádí, že „Potvrzení splňuje podmínky § 38l odst. 1 písm. i) i v případě, že je poplatníkovi doručeno elektronicky a neobsahuje originál razítka a podpisu oprávněné osoby, pokud lze z předložené písemnosti vyvodit, že bylo vyhotoveno pojišťovnou pro konkrétního poplatníka – klienta pojišťovny.“

ZAPLACENÉ ČLENSKÉ PŘÍSPĚVKY ODBOROVÉ ORGANIZACI (§ 15 odst. 7) odečtou se částky zaplacených členských příspěvků do výše 1,5% zdanitelných příjmů, maximálně však do výše 3000 Kč.

Zde se opět budou porovnávat příspěvky sražené ze mzdy XII/2021 až XI/2022 se zdanitelnými příjmy roku 2022.

„ÚHRADY ZA ZKOUŠKY OVĚŘUJÍCÍ VÝSLEDKY DALŠÍHO VZDĚLÁVÁNÍ“(§ 15 odst. 8) Maximálně lze odečíst úhrady ve výši 10000 Kč, u osob se zdravotním postižením 13000 Kč a u osob s těžším zdravotním postižením 15000 Kč. Tyto odpočty lze uplatnit, pokud nebyly hrazeny zaměstnavatelem nebo si je poplatník s příjmy podle § 7 neuplatnil jako výdaj. Prokázat nárok na odpočet musí poplatník potvrzením instituce oprávněné ověřovat a uznávat výsledky tohoto dalšího vzdělávání (zákon 179/2006 Sb.).

Na stránkách www.narodnikvalifikace.cz jsou obory, na co je možno se dále vzdělávat a toto další vzdělávání je potom ověřováno zkušební komisí, které se platí částky, které lze potom odečítat.

Všechny nezdanitelné částky si bude moci uplatnit i daňový rezident členského státu EU nebo státu tvořícího EHP ale pouze v rámci daňového přiznání, pokud prokáže, že 90% všech jeho příjmů je z území ČR (§ 15 odst. 9). Od roku 2014 je třeba doložit výši příjmů v zahraničí potvrzením zahraničního správce daně!

III/ Po odpočtu těchto nezdanitelných částek získáme tzv. „základ daně snížený o nezdanitelné částky“, který se zaokrouhlí na celé stovky směrem dolů.

IV/ Ze základu daně sníženého o nezdanitelné částky a zaokrouhleného na celé stovky směrem dolů se vypočte daň z příjmů 15% resp. 23%.

V/ Od vypočtené daně se odečtou slevy na dani

SLEVY NA DANI PODLE § 35ba odst. 1 se uplatní v těchto výších:

Slevy na dani podle § 35ba ZDP:

2022

2022

krácení za měsíce, kdy nebyly splněny podmínky na začátku měsíce

- základní sleva u poplatníka

- u starobního důchodce

30 840 Kč 30 840 Kč

uplatní se vždy celá uplatní se vždy celá

- na druhého z manželů

- (na držitele průkazu ZTP/P)

24 840 Kč (49 680 Kč)

2070 Kč 4140 Kč

- na invaliditu 1. nebo 2. stupně

2 520 Kč

210 Kč

- na invaliditu 3. stupně

5 040 Kč

420 Kč

- na průkaz ZTP/P

16 140 Kč

1345 Kč

- na studium

4 020 Kč

335 Kč

- sleva za umístění dítěte

max. 16 200 Kč

náleží i pokud dítě umístěno část roku

ZÁKLADNÍ SLEVA NA POPLATNÍKA (30840 Kč)

V ročním zúčtování náleží vždy ve výši 30840 Kč, a to i u daňových nerezidentů s podepsaným Prohlášením k dani. V plné výši se uplatní tato sleva i u poplatníků, kteří neměli příjmy po celý kalendářní rok. U poživatelů starobního důchodu se rovněž uplatní celá základní sleva na poplatníka 30840 Kč.

SLEVA NA DRUHÉHO Z MANŽELŮ (24840 Kč a u manžela, který je držitelem průkazky ZTP/P 49680 Kč), tato částka se krátí za měsíce, kdy netrvalo manželství na začátku měsíce.

Sleva na druhého z manželů bude náležet, jestliže jeho vlastní příjem nepřekročí částku 68000 Kč. Do částky 68000 Kč patří celoroční příjmy, i když manželství netrvalo po celý kalendářní rok.

Do příjmů druhého z manželů se nezahrnují příjmy uvedené v § 3 odst. 4 písm. b) a příjmy uvedené v § 35ba odst. 1 písm. b) zákona, které jsou taxativně v zákoně vymezené takto:

- dávky státní sociální podpory (viz zákon o státní sociální podpoře), tj.

a) dávky poskytované v závislosti na výši příjmu (přídavek na dítě, příspěvek na bydlení, porodné),

b) ostatní dávky (rodičovský příspěvek, pohřebné),

- dávky pěstounské péče s výjimkou odměny pěstouna podle zákona č. 359/1999 Sb., o sociálně-právní ochraně dětí, ve znění pozdějších předpisů, tj.

a) příspěvek na úhradu potřeb dítěte,

b) příspěvek při převzetí dítěte,

c) příspěvek na zakoupení osobního motorového vozidla,

d) příspěvek při pěstounské péči,

- dávky osobám se zdravotním postižením podle zákona č. 329/2011 Sb., o poskytování dávek osobám se zdravotním postižením a o změně souvisejících zákonů, ve znění pozdějších předpisů (dále jen „zákon o poskytování dávek osobám se zdravotním postižením“),

- dávky pomoci v hmotné nouzi podle zákona o pomoci v hmotné nouzi, tj.

příspěvek na živobytí,

doplatek na bydlení,

mimořádná okamžitá pomoc,

- příspěvek na péči a sociální služby podle zákona č. 108/2006 Sb., o sociálních službách,

- státní příspěvky na penzijní připojištění se státním příspěvkem podle zákona č. 42/1994 Sb. o penzijním připojičtění se státním příspěvkem,

- státní příspěvky na doplňkové penzijní spoření,

- státní příspěvky podle zákona o stavebním spoření a o státní podpoře stavebnímu spoření (viz zákon č. 96/1993 Sb.),

- stipendium poskytované studujícím soustavně se připravujícím na budoucí povolání

(soustavná příprava na budoucí povolání se posuzuje podle zákona o státní sociální podpoře),

- příjem plynoucí z důvodu péče o blízkou nebo jinou osobu, která má nárok na příspěvek na péči podle zákona o sociálních službách, který je od daně osvobozen podle § 4 zákona.

Do vlastních příjmů se taktéž nezahrne příspěvek na dítě 5000 Kč vyplácený od srpna 2022 – viz info na začátku tohoto čísla.

Do vlastního příjmu manžela (manželky) se zahrnují veškeré příjmy s výjimkou příjmů uvedených výše. Do vlastního příjmu manžela (manželky) se zahrnují příjmy dosažené v daném zdaňovacím období, tj. od 1. ledna do 31. prosince daného kalendářního roku (tj. za zdaňovací období), bez ohledu na skutečnost, zda jde o dávky, jako je peněžitá pomoc v mateřství, nemocenské, ošetřovné, podpora v nezaměstnanosti, důchody, či jiné příjmy. To znamená, že tyto dávky vyplacené v lednu daného kalendářního rokuse započítávají do vlastního příjmu manžela (manželky) ve zdaňovacím období, ve kterém jsou vyplaceny. Tzn. dávky za měsíc prosinec 2021, které byly vyplacené v lednu 2022 se počítají do zdaňovacího období 2022. Dávky za prosinec 2022, vyplacené v lednu 2023, zase do období 2023.

U příjmů ze závislé činnosti (§ 6 zákona) se postupuje podle § 5 odst. 4 zákona, tj. příjmy ze závislé činnosti vyplacené nebo obdržené poplatníkem nejdéle do 31 dnů po skončení zdaňovacího období, za které byly dosažené, se považují za příjmy vyplacené nebo obdržené v tomto zdaňovacím období. Tzn. mzda vyplacená v lednu 2023 za prosinec 2022 se počítá do příjmů za zdaňovací období 2022.

Podle Pokynu GFŘ D-22 se vlastními příjmy manžela/lky rozumí úhrn všech vlastních příjmů dosažených ve zdaňovacím období nesnížených o daňové výdaje (hrubý příjem) vč. příjmů, které podléhají srážkové dani nebo jsou osvobozeny od daně nebo nejsou předmětem této daně.

V případě, že rodiče nežijí spolu, upraví soud rozsah jejich vyživovací povinnosti nebo schválí jejich dohodu o výši výživného (viz § 910 a násl. občanského zákoníku). Toto výživné je určeno jen dítěti a do vlastního příjmu manžela (manželky) se nezahrnuje. Částky přijaté nad rámec takto stanoveného výživného se do vlastního příjmu započítávají. Do vlastního příjmu manžela (manželky) se nezapočítává ani náhradní výživné podle zákona č. 588/2020 Sb., o náhradním výživném pro nezaopatřené dítě.

Prokazování příjmu druhého z manželů se i nadále provádí čestným prohlášením poplatníka, tzn., že je třeba vepsat do Žádosti o roční zúčtování, jméno, příjmení a rodné číslo manžela/lky a dobu, po kterou spolu žili v domácnosti (strana 2 Žádosti o provedení RZ vzor 2 a 3, případně str. 4 Prohlášení vzor 25).

Ostatní slevy na dani (INVALIDITY A STUDIUM) se budou poskytovat za stejných podmínek a ve stejné výši jako v předchozích letech.

V případě, že byly podmínky splněny pouze po část kalendářního roku, náleží slevy podle § 35ba odst. 1 písm. c) až f) ve výši poměrné části roční slevy za měsíce, kdy byly podmínky splněny na začátku měsíce. Např. invalidní důchod pro invaliditu třetího stupně byl přiznán od 2. 7. 2022. Sleva na tuto invaliditu se poskytne pouze za měsíce srpen až prosinec, a to ve výši 2100 Kč (420x5).

Sleva za umístění dítěte (až do výše minimální mzdy – v roce 2022 je to 16200 Kč). Náleží až do výše zaplacených nákladů na zdaňovací období (max. 16200 Kč) i v případě, že dítě bylo umístěno jen po část roku.

V § 35bb odst. 6 ZDP je definováno předškolní zařízení takto:

a) mateřská škola podle školského zákona nebo obdobné zařízení v zahraničí,

b) zařízení služby péče o dítě v dětské skupině a

c) zařízení péče o dítě předškolního věku provozovaná na základě živnostenského oprávnění, pokud charakter takto poskytované péče je srovnatelný s péčí poskytovanou

1. zařízením služby péče o dítě v dětské skupině, nebo

2. mateřskou školou podle školského zákona.

Od roku 2016 již nelze uplatnit slevu za umístění v případech, kdy umístíme dítě v jakémkoliv zařízení pečujícím o děti předškolního věku, ale pouze v tzv. předškolním zařízení (splňujícím podmínky nastavené v § 35bb odst. 6 ZDP).

Oprávněnost poskytovat službu péče o dítě v dětské skupině je podle zákona č. 247/2014 Sb., o dětské skupině vázána na zápis do evidence poskytovatelů, kterou provádí Ministerstvo práce a sociálních věcí. Ti kteří jsou zapsáni do evidence poskytovatelů jsou uvedeni na http://www.mpsv.cz/cs/20302.

Mateřské školy ve smyslu zákona č. 561/2004 Sb., školský zákon, musí být registrovány v rejstříku škol a školských zařízení. Rejtřík mateřských školek je na adrese http://rejskol.msmt.cz/.

Provozovat péči o děti předškolního věku na základě živnosti lze pouze za podmínek splňujících kritérium tzv. "srovnatelné péče". Provozovatele na základě živnosti je třeba zkontrolovat v živnostenském rejstříku např. na adrese www.justice.cz

V rámci živnostenského zákona lze provozovat péči o děti předškolního věku:

- v rámci živnosti vázané, kdy jde o „péči o dítě do tří let věku v denním režimu“, tj. může se jednat též o péči o dítě do 1, resp. do 2 let věku, např. chůva nebo jesle,

- v rámci živnosti volné, kdy jde:

o obor „72. Mimoškolní výchova a vzdělávání, pořádání kurzů, školení, včetně lektorské činnosti“,

a také o obor „79. Poskytování služeb pro rodinu a domácnost“. Potvrzení předškolního zařízení o výši vynaložených výdajů za umístění vyživovaného dítěte poplatníka v těchto zařízeních musí obsahovat:

1/ jméno vyživovaného dítěte poplatníka,

2/ celkovou výši výdajů, kterou za něj na dané zdaňovací období poplatník vynaložil a

3/ datum zápisu tohoto zařízení do školského rejstříku nebo evidence poskytovatelů nebo datum vzniku jeho živnostenského oprávnění.

VI/ Po odpočtu veškerých řádně prokázaných slev na dani získáme daň po slevě (uvede se na řádce 20. „Výpočtu“ – musí být větší nebo rovna 0). Slevy na dani nám můžou daň pouze „vynulovat“.

VII/ Daň po slevě porovnáme s úhrnem sražených záloh na daň uvedeným na řádce 21. „Výpočtu“

VIII/ Pokud je daň po slevě nižší než sražené zálohy, jedná se o přeplatek na dani, který se vrátí poplatníkovi, je-li tento přeplatek vyšší než 50 Kč. Případný nedoplatek z ročního zúčtování se poplatníkovi nesráží. Rozdíl mezi daní po slevě a sraženými zálohami se uvede na řádku 22. „Výpočtu“. U zaměstnanců, kteří neuplatňují daňové zvýhodnění na dítě, končí výpočet daně tímto řádkem. Pokud zaměstnanec uplatňuje daňové zvýhodnění na dítě, tak se naopak řádek 22. „Výpočtu“ nevyplňuje a pokračuje se ve výpočtu řádkami 23. až 31.

Příklady ročního zúčtování u zaměstnanců, kteří neuplatňují daňové zvýhodnění na děti:

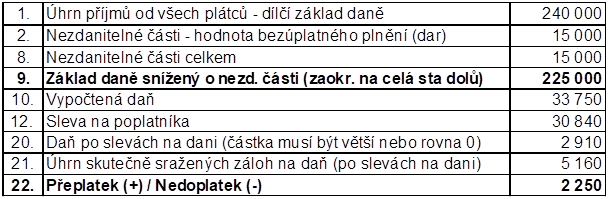

Příklad č. 1. Zaměstnanec s příjmem 20000 Kč měsíčně má pouze nezdanitelnou částku z titulu dárcovství krve ve výši 15000 Kč (5 odběrů).

Vratka daně ve výši 2250 Kč u něho vznikla díky tomu, že v roce 2022 daroval 5x krev (kontrolní výpočet 15000x0,15=2250).

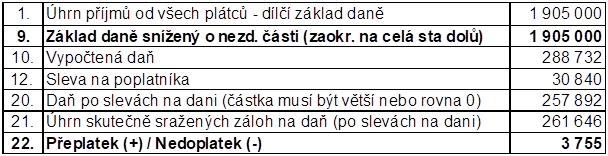

Příklad č. 2. Zaměstnanec pracoval do 31. 3. u prvního postupného zaměstnavatele a měl u něho příjem 140000 Kč měsíčně. Od dubna začal pracovat u druhého postupného zaměstnavatele s příjmem 165000 Kč měsíčně. V prvních třech měsících bylo u něho uplatněna daň 15%, protože příjem byl do 155644 Kč. Od měsíce dubna byla u něho uplatněna zvýšená sazba daně 23% z částky 9356 Kč (165000-155644), protože překročil částku 4násobku průměrné mzdy, tj. 155644 Kč. Nezdanitelné částky ani jiné slevy na dani kromě základní slevy neuplatnil. Tomuto zaměstnanci je možno provést roční zúčtování záloh, protože měl jen příjmy od více postupných plátců, a přestože část jeho příjmů podléhá 23% sazbě daně. Výpočet ročního zúčtování by vypadal takto:

I v rámci tohoto ročního zúčtování vychází přeplatek na dani, a to ve výši 3755 Kč, a to z důvodu, že měl zaměstnanec po část roku příjmy daněné pouze v pásmu 15% a po část roku i ve 23% pásmu daně. V rámci ročního zúčtování se část příjmů „přelila z pásma 23% do pásma 15%).

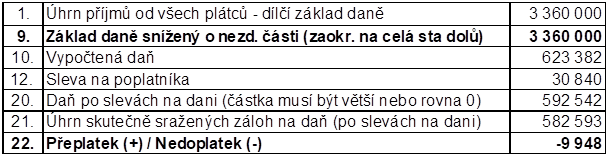

Příklad č. 3. Zaměstnanec s měsíčním příjmem 280000 Kč pracoval do 15. 4. u jednoho zaměstnavatele a od 16. 4. u dalšího postupného zaměstnavatele se stejnou odměnou 280000 Kč. Za měsíc duben podepsal Prohlášení k dani u obou těchto plátců (slevu na dani uplatnil pouze první z nich) a u obou obdržel poměrnou část odměny, tj. 140000 Kč. Ani u jednoho z nich nebyla uplatněna v tomto měsíci vyšší sazba daně, protože příjem byl nižší než 155644 Kč. Při provádění ročního zúčtování musí zákonitě vzniknout nedoplatek na dani, protože celkový příjem za měsíc duben činí rovněž 280000 Kč a měla být uplatněna daň 23%, což si ukážeme na tomto příkladu:

V tomto případě vychází nedoplatek na dani ve výši 9948 Kč, který je způsoben tím, že přecházel do jiného zaměstnání v průběhu měsíce a ani u jednoho z postupných plátců se v tomto měsíci nedostal do 23% pásma daně… Podle § 38ch odst. 5 ZDP se případný nedoplatek z ročního zúčtování poplatníkovi nesráží. Pokud by byl ale tento zaměstnanec povinen podat z nějakého důvodu daňové přiznání, tak nedoplatek vrátí.

POZOR: případů s nedoplatky na dani může být zejména u vysokopříjmových skupin zaměstnanců více a je třeba jim věnovat zvýšenou pozornost.

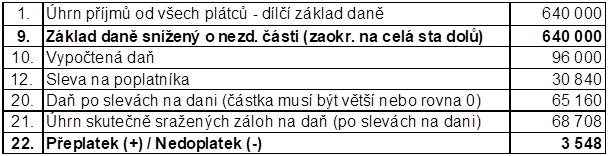

Příklad č. 4. Zaměstnanec s příjmem 40000 Kč obdržel v měsíci březnu roční odměnu ve výši 160000 Kč. V tomto měsíci u něho byla uplatněna 23% sazba daně z částky 44356 Kč ((160000+40000)-155644). Výpočet ročního zúčtování by vypadal takto:

V rámci ročního zúčtování se mu vrátí přeplatek na dani 3548 Kč, který vznikl z uplatnění 23% sazby daně v měsíci březnu, kdy mu byla vyplacena roční odměna a jeho příjem překročil 4násobek průměrné mzdy (kontrolní výpočet 8% z 44356 = 3548 Kč).

Příklad č. 5. Zaměstnanec (student) má jeden pracovní poměr na 10000 Kč měsíčně, a kromě toho má u jiného zaměstnavatele uzavřenou po celý rok dohodu o provedení práce na 10000 Kč měsíčně. Podepsané prohlášení k dani má pouze u prvního zaměstnavatele. První zaměstnavatel mu nesráží žádnou daň, protože má podepsané prohlášení k dani a uplatní si slevu na poplatníka. Druhý zaměstnavatel mu sráží srážkovou daň 15%. Tento zaměstnanec by si nemusel podat daňové přiznání a mohl by požádat prvního zaměstnavatele o provedení ročního zúčtování. V jeho případě by ale bylo výhodné, aby si podal daňové přiznání a do něho zahrnul i příjmy z dohody o provedení práce daněné srážkovou daní.

Zaměstnavatel č.1 PP (10000)

Zaměstnavatel č.2

DPP (10000)

do daňového přiznání

Příjmy – základ daně

120000

120000

240000

daň celkem

-

-

36000

sleva na dani

-

-

30840

daň po slevě

5160

na dani zaplaceno

0

18000

18000

přeplatek

+12840

Tento příklad ukazuje případ, kdy se zaměstnanci vyplatí si překlasifikovat srážkovou daň na zálohovou…

Příklad č. 6. Zaměstnanec u nás nastoupil od měsíce března a předtím byl na Úřadu práce. V lednu 2023 nás požádal jako posledního plátce v roce o provedení ročního zúčtování. U nás měl příjem 25000 Kč měsíčně. V rámci ročního zúčtování si chce uplatnit nezdanitelnou částku z titulu zaplaceného pojistného na soukromé životní pojištění ve výši 12000 Kč.

1.

Úhrn příjmů od všech plátců - dílčí základ daně

250 000

5.

Nezdanitelné části - pojistné na soukromé životní pojištění

12 000

8.

Nezdanitelné části celkem

12 000

9.

Základ daně snížený o nezd. části (zaokr. na celá sta dolů)

238 000

10.

Vypočtená daň

35 700

12.

Sleva na poplatníka

30 840

20.

Daň po slevách na dani (částka musí být větší nebo rovna 0)

4 860

21.

Úhrn skutečně sražených záloh na daň (po slevách na dani)

11 800

22.

Přeplatek (+) / Nedoplatek (-)

6 940

Tomuto zaměstnanci vychází přeplatek na dani ve výši 6940 Kč, což odpovídá dvojnásobku slevy na dani na poplatníka (2x2570=5140) za měsíce, ve kterých byl na Úřadu práce a zbytek je 15% z platby na životní pojištění (12000x0,15=1800). Přeplatek na dani je vyšší než 50 Kč a vrátí se poplatníkovi nejpozději při zúčtování mzdy za měsíc březen.

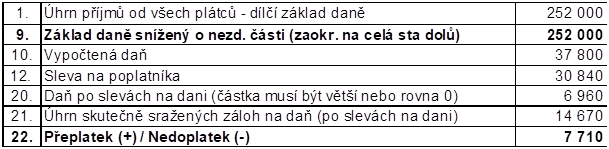

Příklad č. 7. Zaměstnanec u nás nastoupil 1. dubna 2022, jedná se o Ukrajince s vízem dočasné ochrany. Pracoval u nás do konce roku, můžeme mu zpracovat roční zúčtování? A pokud ano, tak za jakých podmínek. Prohlášení podepsal od nástupu a jeho mzda je 28000 Kč měsíčně.

Ano, roční zúčtování provést můžete, pokud vás o to zaměstnanec požádá (jste jeho poslední plátce v roce). V tomto případě se jedná o daňového nerezidenta ČR a ten je v ČR povinen vypořádat daň z příjmů přijatých za práci na území ČR. Tzn. že jeho případné příjmy na Ukrajině u nás nemají žádný vliv. On zůstává rezidentem Ukrajiny a svou povinnost z celosvětových příjmů je povinen řešit tam. U nás řeší jen příjmy obdržené u nás. Jako nerezident může podepsat Prohlášení a uplatnit slevu na poplatníka. Sleva na vlastní studium u nás asi nepřichází v úvahu. Na ostatní slevy a na zvýhodnění na děti nárok nemá, a to ani kdyby prokázal na FÚ, že 90% jeho celosvětových příjmů pochází od nás, protože se nejedná o rezidenta EU anebo EHP. Tomuto konkrétnímu zaměstnanci by se požádat o roční zúčtování dokonce vyplatilo. Ukážeme si na výpočtu ročního zúčtování.

Jak je vidět na příkladu výpočtu, tomuto zaměstnanci vznikne přeplatek na dani z titulu nevyužití měsíční slevy na poplatníka v měsících leden až březen – kontrolní výpočet 3 x 2570 = 7710 Kč. Sleva na poplatníka totiž náleží celá v plné výši nebo nenáleží vůbec, k jejímu dělení nedochází.

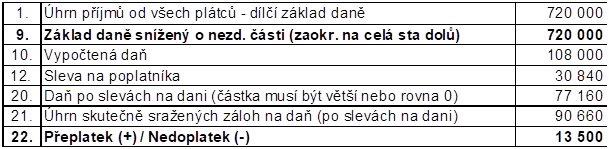

Příklad č. 8. Jak máme provést správně roční zúčtování u zaměstnance, který má příjem 45000 Kč měsíčně, podepsal Prohlášení, a má k dispozici auto pro služební i pro soukromé účely a z tohoto důvodu jsme mu za 1-6/2022 dodaňovali ke mzdě 1% vstupní ceny tohoto vozu (tedy 30000Kč, vstupní cena je 3 mil.). Protože je toto auto nízkoemisní, tak ve druhé polovině roku dodaňujeme jen 0,5%, tedy 15000 Kč.

Tomuto zaměstnanci jste 6 měsíců danili jeho měsíční příjem navýšený o 1%, tedy o 30000 Kč za bezplatné používání vozidla, ve druhé půli roku měsíční příjem navýšený o 0,5%, tedy 15000 Kč. Jeho roční základ daně je 6 x (45000+30000) + 6 x (45000 + 15000) = 810000 Kč. Dle pokynu GFŘ ze dne 30. 6. 2022 bude rozdíl v danění za 1-6/2022 zohledně v ročním zúčtování ponížením základu daně. V tomto případě o 90000 Kč (6 x 15000). Do řádku 1 – úhrn všech příjmů se tedy neuvede 810000 Kč, ale 720000 Kč (810000 – 90000). Na dani pak vznikne přeplatek ve výši 13500 Kč, který odpovídá 15% z 90000 Kč.

IX/ DAŇOVÉ ZVÝHODNĚNÍ NA VYŽIVOVANÉ DÍTĚ

Daňové zvýhodnění na vyživované dítě se v roce 2022 nezměnilo, zůstává na první dítě nadále 15204 Kč, na druhé dítě 22320 Kč a na třetí a každé další dítě 27840 Kč.

Jinak zůstává v platnosti, že se daňové zvýhodnění může poskytnout formou slevy na dani (až do výše daňové povinnosti) nebo formou daňového bonusu. Horní hranice ročního daňového bonusu (60300 Kč) je od roku 2021 zrušena.

Nárok na daňový bonus vzniká zaměstnanci při ročním příjmu ve výši šestinásobku minimální mzdy, platné k 1. 1. zdaňovacího období, která byla ve výši 16200 Kč. Tzn., že nárok na roční daňový bonus vznikne u příjmu 97200 Kč nebo vyšším. Do příjmů pro posouzení dodržení této hranice se zahrnují od roku 2018 pouze příjmy podle §§ 6 a 7 ZDP.

Příklady ročního zúčtování u zaměstnanců, kteří uplatňují daňové zvýhodnění na děti (úmyslně nejsou v některých příkladech uváděny nezdanitelné částky nebo další slevy na dani – díky tomu by pochopitelně vycházely přeplatky na dani vyšší…):

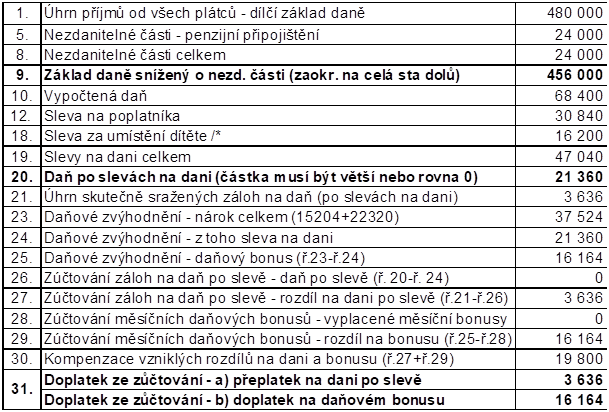

Příklad č. 9. Zaměstnanec s příjmem 40000 Kč měsíčně má dvě děti a v rámci ročního zúčtování si přinesl potvrzení penzijní společnosti, že zaplatil částku z titulu vlastní platby na penzijní připojištění ve výši 24000 Kč. Kromě toho přinesl potvrzení, že na „školkovném“ zaplatil za starší dítě částku 18000 Kč. Daňový bonus v průběhu roku nepobíral a na zálohách na daň zaplatil 3636 Kč.

/* zde je dána maximální výše slevy za umístění na jedno dítě 16200 Kč

Tomuto zaměstnanci bude vrácen doplatek ze zúčtování ve výši 19800 Kč, který se skládá z přeplatku na dani 3636 Kč a doplatku na daňovém bonusu ve výši 16164 Kč. Přeplatek vznikl jednak díky uplatnění nezdanitelné částky na penzijní připojištění ale hlavně uplatněním slevy za umístění dítěte. Částka přeplatku na dani by se zahrnula do příjmů pro zjištění nároku na dávky SSP, doplatek na daňovém bonusu nikoliv.

Příklad č. 10. Zaměstnankyně s 2 dětmi měla v roce 2022 dva pracovní poměry, jeden na 7000 Kč měsíčně a druhý rovněž na 7000 Kč měsíčně. Podepsané prohlášení k dani měla pouze u prvního zaměstnavatele. První zaměstnavatel jí nesrážel žádnou daň, protože měla podepsané prohlášení k dani a uplatnila se sleva na poplatníka, ale daňový bonus ji nevyplácel, protože v jednotlivých měsících nedosáhla poloviny minimální mzdy (8100 Kč). Druhý zaměstnavatel jí srážel zálohovou daň 15%. Kromě toho měla v průběhu roku jednu dohodu o provedení práce na 10000 Kč, která byla zdaněna 15% srážkovou daní. Tato zaměstnankyně si musí podat za rok 2022 daňové přiznání ze zákona (§ 38g odst. 2 – má více plátců současně). V jejím případě ale bude výhodné, aby si do daňového přiznání zahrnula i příjem z dohody o provedení práce daněný srážkovou daní.

zaměstnavatel

č. 1 (PP 7000)

zaměstnavatel

č. 2 (PP 7000)

zaměstnavatel DPP 10000

do daňového přiznání

příjmy

84000

84000

10000

178000

daň celkem

-

-

-

26700

sleva na dani

-

-

-

30840

daň po slevě

0

daňové zvýh. na 2 děti

15204+22320

= 37524

daňové zvýh. – sleva na dani

0

na dani zaplac.

0

12600

1500

14100

přepl. na dani

+ 14100

daňový bonus

+ 37524

Této zaměstnankyni se vrátí v daňovém přiznání částka 51624 Kč. Tento příklad ukazuje, že se zaměstnankyni s více nižšími příjmy vrátí, jak zálohová daň uplatněná u druhého zaměstnavatele, tak srážková daň z dohody o provedení práce, a ještě jí bude vyplacen daňový bonus, protože za rok 2022 splní podmínku 6násobku minimální mzdy (tj. 6x16200=97200 Kč).

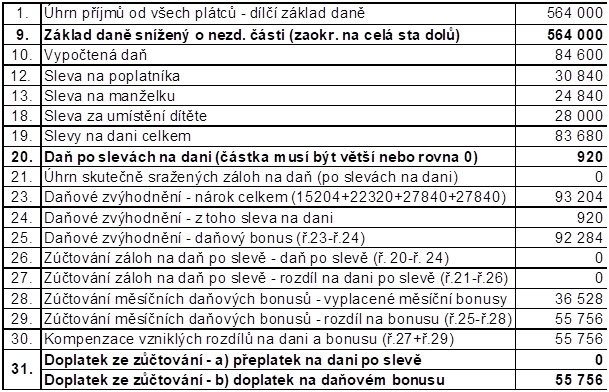

Příklad č. 11. Zaměstnanec s příjmem 47000 Kč měsíčně má 4 děti. Manželka nepracuje, protože je na rodičovské dovolené s nejmladším dítětem. Na zálohách na daň nic neplatil a obdržel daňové bonusy ve výši 36528 Kč. Po skončení roku si přinesl potvrzení od zařízení péče o děti předškolního věku, že zaplatil za umístění 2 dětí částku ve výši 28000 Kč (14000+14000) Výpočet ročního zúčtování by u něho vypadal takto:

Tomuto zaměstnanci se poskytne doplatek ze zúčtování ve výši 55756 Kč, který se skládá pouze z doplatku na daňovém bonusu. Na tomto příkladu je vidět, že i pokud má někdo vyšší příjmy, tak si díky zrušení ročního stropu daňového bonusu (60300 Kč) může uplatnit děti i do výše 92284 Kč. Podle znění ZDP platného do konce roku 2020 by byl doplatek na daňovém bonusu o 31984 Kč nižší (92284-60300).

X/ Vrácení daně

V případě, že na řádce 22 bude přeplatek na dani vyšší než 50 Kč, vrátí se poplatníkovi nejpozději ve zúčtování mzdy za měsíc březen 2023. Pokud je doplatek ze zúčtování na ř. 30 vyšší než 50 Kč, vrátí se poplatníkovi rovněž nejpozději v zúčtování mzdy za měsíc březen 2023. O vrácený přeplatek si sníží plátce daně nejbližší odvody záloh nebo může požádat o vrácení přeplatku podle § 155 zákona 280/2009 Sb., daňového řádu. Správce daně by měl přeplatek vrátit do 30 dnů ode dne obdržení žádosti.

V případě, že vznikne nedoplatek na dani, tak se od poplatníka nevybere.

NA CO SI DÁT POZOR PŘI ROČNÍM ZÚČTOVÁNÍ ZA ROK 2022 - zkontrolovat nedoplatky na dani

V případě zjištění nedoplatku na dani je pravděpodobné, že v průběhu roku nebyla daň správně sražena a je vhodné zkontrolovat výpočet záloh v průběhu roku. Výpočet zálohy daně je konstruován tak, aby k nedoplatkům nedocházelo. Může se ovšem stát, že například poplatník měnil zaměstnavatele v průběhu měsíce a u obou mu byla uplatněna sleva na poplatníka.

- jestli není poplatník povinen podat daňové přiznání

např. pokud víme, že náš zaměstnanec měl v průběhu roku ještě dalšího souběžného zaměstnavatele (např. byl členem volební komise a odměna překročila 3500 Kč nebo pobírá někde odměnu vyšší než 3500 Kč jako neuvolněný člen zastupitelstva) a musela mu být z tohoto příjmu sražena zálohová daň, je povinen si sám podat daňové přiznání, protože měl v tomto případě více plátců současně.

- jestli není poskytnut daňový bonus u zaměstnance, který nedosáhl příjmu alespoň 97200 Kč (tj. 6násobku minimální mzdy)

Na daňové bonusy, které mu byly poskytnuty v měsících, kdy dosáhl alespoň poloviny minimální mzdy, ale nárok neztrácí. Pokud by musel podat tento poplatník daňové přiznání, musí vrátit i řádně vyplacené daňové bonusy v jednotlivých měsících, jestliže nedosáhl celkového ročního příjmu alespoň 97200 Kč.

- U všech daňových nerezidentů se může vždy odečíst celých 30840 Kč (případně ještě sleva na studium), ale nelze uplatnit nezdanitelné částky, slevy na dani a daňové zvýhodnění na děti.

Rezidenti státu EU nebo EHP by si mohli uplatnit nezdanitelné částky, slevy na dani podle § 35ba odst. 1 písm. b) až f) a g) a daňové zvýhodnění na dítě v rámci daňového přiznání, kde budou muset prokázat, že 90% jejich veškerých příjmů pochází z ČR. Zároveň musí předložit potvrzení zahraničního správce daně o výši příjmů ze zahraničí.

- zkontrolovat, zda nejsou vyplněny v Potvrzení o zdanitelných příjmech řádky s doplatky mzdy z předchozích let

Pokud je vyplněn v Potvrzení o zdanitelných příjmech řádek 4. není možné provést roční zúčtování záloh. Tito poplatníci si musí vždy podat daňové přiznání.

- zeptat se zaměstnance, který nově nastoupil a má vyplněný řádek 15 Potvrzení o zdanitelných příjmech, zda pojistnou smlouvu nezrušil

Pokud pojistnou smlouvu zrušil, musí si podat daňové přiznání a jako příjem podle § 6 v něm uvést veškeré od daně osvobozené příspěvky zaměstnavatele na životní pojištění poskytnuté po 1. 1. 2015.

ROČNÍ ZÚČTOVÁNÍ ZÁLOH U NĚKTERÝCH SPECIFICKÝCH SKUPIN ZAMĚSTNANCŮ

ZAMĚSTNANCI, KTERÝM NEBYLA VYPLACENA CELÁ MZDA ZA ROK 2022 ANI DO 31. 1. 2023

U těchto zaměstnanců se provede roční zúčtování pouze ze skutečně vyplacených příjmů. Zde bude pravděpodobně vrácena vyšší částka formou přeplatku na dani, protože slevy na dani a daňové zvýhodnění na dítě se uplatní za celý rok. V roce, kdy jim budou tyto mzdy doplaceny, ale dojde k tomu, že jejich daňová povinnost bude naopak vyšší a z toho důvodu si musí vždy podat daňové přiznání.

CIZINCI

Zde je třeba rozlišit, zda se jedná o daňového rezidenta (tj. ten, kdo má daňovou povinnost z celosvětových příjmů v ČR) nebo o daňového nerezidenta, který má daňovou povinnost pouze z příjmů ze zdrojů v ČR (zde se typicky pro rok 2022 bude jednat o uprchlíky z Ukrajiny). Mzda za práci vykonávaná na našem území má vždy zdroj na území ČR. - Cizinec, daňový rezidentČR by u nás měl mít bydliště nebo se zde obvykle zdržovat (dále by zde měl mít „středisko svých zájmů“, tj. zaměstnání, rodinu a volnočasové aktivity…) a pokud měl příjmy ze závislé činnosti u nás – může, v případě, že měl podepsané prohlášení k dani, požádat o roční zúčtování a uplatnit všechny nezdanitelné částky podle § 15, slevy na dani podle § 35ba, které řádně prokáže a může uplatnit i daňové zvýhodnění na děti (§ 35c). - Cizinec, daňový nerezident v ČR ani v EU ani v EHP: zde se jedná o uprchlíky z Ukrajiny. Tito mají u nás daňovou povinnost jen z příjmů na území ČR, proto nás jejich případné příjmy na Ukrajině začátkem roku nezajímají. Sledovat u nich budeme pouze období, kdy pobývali na území naší republiky. Po tuto dobu by měli mít podepsané prohlášení nebo být hlášeni na úřadu práce, abychom jim mohli zpracovat roční zúčtování. Protože u nich uplatníme celou slevu na poplatníka, přestože zde nepracovali celý rok, dojde u nich k přeplatku na dani. - Cizinec, daňový rezidentčlenského státu EU nebo EHP (v ČR daňový nerezident), pokud by u nás měl pouze příjmy ze závislé činnosti, mohl by si požádat o provedení ročního zúčtování (předpokladem je podpis prohlášení k dani). U něho by se mohla uplatnit pouze základní sleva na dani (30840 Kč) a sleva na dani na studenta (4020 Kč). Nezdanitelné částky si může uplatnit pouze v případě, že je 90% všech jeho příjmů ze zdrojů na území ČR, a to formoupodání daňového přiznání. Za stejných podmínek by si mohl uplatnit slevu na manželku, na invalidity nebo slevu za umístění a daňové zvýhodnění na dítě. Výši příjmů ze zahraničí musí prokázat potvrzením zahraničního správce daně. POZOR – při posuzování, zda se jedná o rezidenta v ČR nebo ve státě, odkud tento cizinec pochází, je vhodné se podívat do platné smlouvy o zamezení dvojího zdanění s příslušným státem. Platné smlouvy o zamezení dvojího zdanění najdete na stránkách Ministerstva financí: https://www.mfcr.cz/cs/legislativa/dvoji-zdaneni/prehled-platnych-smluv.

V případě, že máte jakoukoliv pochybnost o rezidenci či nerezidenci, považujte cizince za nerezidenta a uplatněte u něho pouze odpočet základní slevy, případně částky na jeho studium. Pokud chce uplatnit další slevy na dani, nezdanitelné částky nebo daňové zvýhodnění na dítě, doporučte mu, aby požádal FÚ o určení daňového domicilu nebo aby si sám podal daňové přiznání, kde by měl prokázat, že je buď rezidentem ČR, nebo v případě neprokázání, že 90% jeho veškerých příjmů je z území ČR…

ZAMĚSTNANCI POBÍRAJÍCÍ NÁHRADU ZA ZTRÁTU NA VÝDĚLKU

Zaměstnancům, kterým byla vyplacena náhrada za ztrátu na výdělku od Kooperativy nebo České pojišťovny nelze roční zúčtování za rok 2022 provést, pokud tato náhrada podléhala zálohové dani (tj. byla ve výši nad 3500 Kč). Jestliže byla náhrada za ztrátu na výdělku do 3500 Kč a byla z ní sražena srážková daň, bylo by možné roční zúčtování provést, protože srážková daň do ročního zúčtování nevstupuje. Vyplacené náhrady za ztrátu na výdělku do 31. ledna 2023 se považují ještě za příjem zdaňovacího období roku 2022.

TISKOPIS DAŇOVÉHO PŘIZNÁNÍ

Zaměstnanec, který měl pouze příjmy ze závislé činnosti od více plátců současně, může vyplnit v roce 2022 tiskopis 25 5405/D vzor č. 5 – Přiznání k dani z příjmů fyzických osob pro poplatníky mající pouze příjmy ze závislé činnosti… Tento tiskopis má pouze 2 strany a budou jej moci použít všichni poplatníci, kteří měli pouze příjmy ze závislé činnosti podle § 6, a to i ti poplatníci, kteří si budou chtít překlasifikovat srážkovou daň z dohody o provedení práce, nebo i daňoví nerezidenti. Změnily se také pokyny k vyplnění tohoto tiskopisu, kde byl vydán pro rok 2022 nový vzor. č. 7, kde jsou nové sazby apod.

Pro podání daňového přiznání za rok 2022 je ale možno použít i tiskopis 25 5405 vzor č. 28 (je stejný jako v předchozím roce pouze se změnily některé hodnoty a pokyny k jeho vyplnění viz vzor č. 30). Tento tiskopis budou muset podat všichni poplatníci, kteří měli některý z příjmů podle §§ 7 až 10 ZDP vyšší než 6000 Kč. Jinak má toto daňové přiznání (vzor č. 28) i nadále 3 stálé přílohy. Pokud zaměstnanec zároveň podnikal, vyplní ještě přílohu č. 1. V případě, že měl příjmy z pronájmu (§ 9) nebo ostatní příjmy (§ 10), vyplní ještě přílohu č. 2. Při příjmech ze zahraničí se vyplní příloha č. 3 případně samostatný list k příloze č. 3. Upozornění Generálního finančního ředitelství pro ty, kteří podávají daňové přiznání a uplatňují nárok na daňové zvýhodnění, že povinnou přílohou k prokázání nároku na daňové zvýhodnění je „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění pro účely podání daňového přiznání“, zůstává v platnosti i pro podání daňového přiznání za rok 2022. Plátce uvede, na které děti druhý z poplatníků uplatňoval/neuplatňoval daňové zvýhodnění a v jaké výši. Tento tiskopis 25 5558 MFin 5558 vzor č. 2 je dostupný na webových stránkách https://www.financnisprava.cz/cs/dane/danove-tiskopisy (v sekci Daň z příjmů FO ze závislé činnosti – vyměřovací řízení).

DOTAZY K ROČNÍMU ZÚČTOVÁNÍ

Co bude muset udělat náš zaměstnanec, který prodal v roce 2022 pozemky, aniž splnil podmínku pro jejich osvobození od daně (tj. nově doba vlastnictví alespoň 10 let), ale prostředky z prodeje chce použít na obstarání vlastní bytové potřeby v budoucnu?

V tomto případě je osvobození od daně z příjmů vázáno na oznámení této skutečnosti správci daně, a to nejpozději do konce lhůty pro podání daňového přiznání za zdaňovací období roku 2022.

Zaměstnanec si chce uplatnit úroky z úvěru na chatu, kde má hlášené trvalé bydliště. Je to možné?

Dle stanoviska NSS je nutné posoudit, zda předmětná nemovitá věc typově odpovídá rodinnému domu a nelze bez dalšího vycházet pouze z údajů uvedených v katastru nemovitostí. Při zkoumání, zda se jedná o rodinný dům ve smyslu stavebního zákona, je nutné posoudit v každém konkrétním případě. Finanční správa tento názor respektuje. Nicméně zaměstnavatel, který sráží daň pod svojí majetkovou odpovědností, není nadán vyšetřovací pravomocí. V případě, že tedy váš zaměstnanec chce takové úroky uplatnit, doporučte mu podání daňového přiznání. V ročním zúčtování je uplatnit určitě nedoporučujeme.

Může si zaměstnanec uplatnit slevu na manželku, která podniká jako OSVČ a za rok 2022 nebude mít skoro žádné příjmy. Jakým způsobem by nám manželka měla prokázat výši svých příjmů?

Pro uplatnění slevy na manželku by nesměl příjem manželky z podnikání nesnížený o výdajepřekročit částku 68000 Kč. Prokazování příjmů druhého z manželů se provádí čestným prohlášením, tzn., že ji vepíše do Prohlášení k dani, kde je předtištěno, že její příjem nedosáhl 68000 Kč.

Započtou se dodaňované příspěvky zaměstnavatele na ŽP do příjmů pro posouzení splnění podmínky 6násobku minimální mzdy (97200 Kč) pro vznik nároku na roční daňový bonus?

V § 6 odst. 9 písm. p) bodu 3. ZDP u příjmů od daně osvobozených se říká, že pokud dojde k předčasnému ukončení smlouvy na ŽP, na kterou zaměstnavatel přispíval, osvobození zaniká a příjmem podle § 6 ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky příspěvků na pojistné, které byly u pojištěného v roce výplaty nebo předčasného ukončení smlouvy a v uplynulých 10 letech od daně osvobozeny. Z uvedených §§ vyplývá, že i dodanění příspěvků zaměstnavatele na ŽP se považuje za příjem podle § 6. Pokud úhrn příjmů poplatníka spolu s dodaňovanou částkou příspěvků zaměstnavatele (dodaňují se poskytnuté příspěvky až od roku 2015) dosáhne 97200 Kč, bude mít tento poplatník dokonce i nárok na roční daňový bonus v rámci daňového přiznání.

Jaké budou nově možnosti uplatnění daňového zvýhodnění na děti u rodiny, kde každý z poplatníků měl jedno dítě z předchozího vztahu a jedno dítě mají společné a v prosinci uzavřeli sňatek?

Než uzavřeli sňatek, na pozici jedna měli oba uvedeni dítě společné (jeden s N, druhý uplatňoval), a na pozici 2 měli každý svoje dítě z předchozího vztahu – v tomto uspořádání nedosáhli na pozici 3. Od měsíce ledna je situace jiná, děti z předchozích vztahů se staly dětmi druhého z manželů, a proto se bude moci uplatnit daňové zvýhodnění na základě dohody manželů. Teoreticky si může všechny děti uplatnit jeden nebo druhý z nich, protože se jedná o děti druhého z manželů žijící ve společně hospodařící domácnosti. Možná je i varianta jejich rozdělení mezi manžely, ale vždy se bude jednat o dítě první, druhé nebo třetí.